איחוד חובות משחרר את העו"ש על ידי החלפת מספר החזרים חודשיים גבוהים ומפוזרים בתשלום אחד, נמוך ויציב, שמותאם ליכולת ההחזר הריאלית שלכם.

פתרון של איחוד הלוואות ללא נכס מאפשר לרכז הלוואות לרכב, חובות בכרטיסי אשראי ומימון אישי לכדי החזר חודשי בודד, דבר שמפסיק את המחנק בחשבון, מקטין את הריביות המצטברות ומחזיר לכם את השליטה המלאה בתזרים המזומנים.

אנחנו בחברת בינגו מסייעים ללקוחותינו למפות את סבך החובות ולבנות תוכנית הבראה שמחזירה לכם את השליטה לידיים, אז בואו נבין איך המהלך הזה משפיע על התזרים, מאילו טעויות כדאי למנוע ואיך מבטיחים שהאיחוד יוביל לחופש כלכלי אמיתי.

איך איחוד הלוואות ללא נכס משפר את התזרים?

הקסם של איחוד חובות טמון בפריסה מחדש של הקרן. כשמחברים מספר הלוואות קצרות מועד עם החזרים גבוהים להלוואה אחת ארוכה יותר, הלחץ המיידי על העו"ש פוחת משמעותית.

זה לא אומר שהחוב נעלם, זה אומר שהוא מנוהל בצורה שמאפשרת למשפחה או לעסק "לנשום" ולהימנע מחריגות יקרות מהמסגרת.

כדי להבין אם המהלך נכון לכם, כדאי להכיר את היתרונות הבאים:

- צמצום ההחזר החודשי: היכולת להוריד את סך התשלומים במאות או אלפי שקלים בכל חודש.

- שליטה וסדר: במקום לעקוב אחרי חמישה חיובים שונים, מנהלים החזר אחד קבוע וידוע מראש.

- שיפור דירוג האשראי: עמידה בהחזר אחד מסודר מונעת חזרות של חיובים ומשפרת את תדמיתכם מול המערכת הבנקאית.

- הפחתת הריבית הממוצעת: פעמים רבות, איחוד מאפשר להחליף אשראי יקר (כמו זה של חברות כרטיסי האשראי) באשראי זול וממוסד יותר.

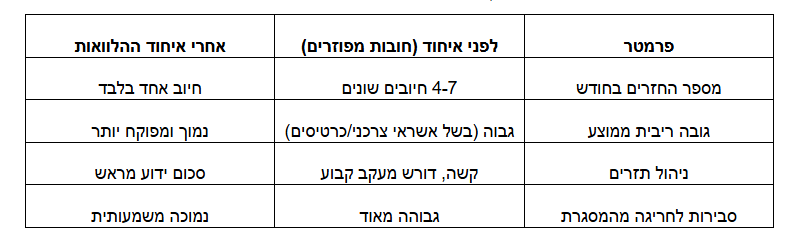

ההבדל בין מצב מבוזר למאוחד

בחינת הנתונים היבשים של שנת 2026 מראה שמשקי בית שעברו תהליך של איחוד חובות הצליחו להקטין את ההוצאה החודשית על ריביות בשיעור ממוצע של כ-15 אחוזים, הנה ההשפעות הנוספות:

חמשת השלבים לאיחוד חובות מוצלח

כדי שהתהליך לא יהיה רק פלסטר, אלא פתרון אמיתי, מומלץ להכיר את השלבים הבאים ולפעול על פיהם:

- איסוף נתונים מלא: הוציאו דו"ח ריכוז נתונים והבינו בדיוק כמה אתם חייבים לכל גוף ובאיזו ריבית.

- סימון הלוואות יקרות: תנו עדיפות לאיחוד של חובות עם ריבית דו ספרתית או כאלו שיושבים על מסגרת העו"ש.

- בדיקת עמלות פירעון: ודאו שסגירת ההלוואות הקיימות לא גוררת קנסות שיהפכו את המהלך ללא כדאי.

- בחירת גוף מלווה אמין: פנו לחברה כמו בינגו שבוחנת עבורכם את כל האפשרויות.

- שינוי הרגלי צריכה: זהו השלב החשוב ביותר, לאחר האיחוד, יש להימנע מצבירת חובות חדשים כדי לא לחזור לאותה נקודה.

טעויות נפוצות שמומלץ להימנע מהן

הטעות הגדולה ביותר היא להתייחס לאיחוד כאל "כסף במתנה". הכלכלן דניאל כהנמן עסק רבות בהטיות קוגניטיביות, ואחת מהן היא האשליה שאם ההחזר החודשי ירד, יש לנו יותר כסף לבזבז. איחוד הלוואות ללא נכס חייב לבוא יד ביד עם משמעת עצמית.

טעות נוספת היא פריסה לתקופה ארוכה מדי, אמנם ההחזר החודשי יהיה נמוך מאוד, אבל בסופו של דבר תשלמו הרבה יותר ריבית לאורך השנים. המטרה היא למצוא את נקודת האיזון, החזר שמאפשר לחיות בכבוד, אבל גם מסיים את החוב בטווח זמן סביר.

בסופו של דבר, ההצלחה של המהלך נמדדת ביום שאחרי. חברת בינגו מאמינה שאיחוד חכם הוא כזה שמשאיר לכם עודף תזרימי לטובת חיסכון או השקעה, ולא רק מכסה חובות קודמים, רוצים לדעת איך מבצעים איחוד הלוואות ללא נכס נכון? אנחנו מזמינים אתכם לפנות אלינו, נשמח לעמוד לרשותכם.

שאלות תשובות

האם אפשר לבצע איחוד הלוואות גם אם אני בסטטוס של "מוגבל"?

זה מורכב יותר אבל אפשרי במקרים מסוימים דרך גופים חוץ בנקאיים ספציפיים, בתנאי שקיימת הכנסה יציבה ויכולת החזר מוכחת.

האם נדרשים ערבים לאיחוד הלוואות ללא נכס?

ברוב המקרים ב-2026, ההחלטה מתבססת על דירוג האשראי (Score) והכנסות הלווה בלבד, בלי צורך בהחתמת ערבים חיצוניים.

כמה זמן לוקח התהליך עד שהכסף עובר לסגירת החובות?

משלב הגשת הבקשה ועד לאישור הסופי והעברת הכספים, התהליך אורך בדרך כלל בין 3 ל-7 ימי עסקים, תלוי במורכבות התיק.